Tyypillisesti en ota kantaa "makroekonomisiin" trendeihin. Pitkässä juoksussa laadukkaisiin bisneksiin sijoittaminen kannattaa, olipa korkotaso tai tulevaisuuden kasvuodotukset mitä tahansa. Olen kuitenkin jo pitempään pohtinut, millä logiikalla korkea osakemarkkinoiden arvostustaso voidaan oikeuttaa matalaan korkotasoon vedoten. Jo pelkästään intuition varassa tekemien pohdintojen perusteella olen aina pitänyt tätä argumenttia täysin absurdina. Jos haluaa kuitenkin vakuuttaa muut ihmiset oman kannan järkevyydellä, täytyy tietysti vedota muuhunkin kuin intuitioon. Lähdetäänpä siis tutkimaan asiaa tarkemmin.

Kassavirtojen diskonttomalli ja korkotaso

Jotta voimme ymmärtää miksi kukaan ylipäätään oikeuttaa korkeat arvostustasot matalalla korkotasolla, täytyy ymmärtää yksi rahoitusteorian olennainen perusasia: Sijoitustuotteen arvo, on sen tulevien kassavirtojen diskontattu nykyarvo. Olipa kyseessä osake tai korkopaperi, kaavan perusidea on aina sama:

, missä

, missä

, missä

CF= Tulevat kassavirrat (esim. osingot, yhtiön vapaa kassavirta, nettotulos, bondin kuponkikorko jne.)

r = Diskonttokorko (= riskivapaa korko + tuottovaade)

DCF= Tulevien kassavirtojen diskontattu nykyarvo (osakkeen ym. arvopaperin arvo)

Kaavassa kaksi olennaista asiaa on tietysti määrittää kassavirtojen vuotuinen kasvuprosentti sekä diskonttokorko. Diskonttokorko muodostuu edelleen kahdesta komponentista: Pääomankustannuksesta eli riskivapaasta korosta (esimerkiksi 10 vuoden valtionlainan korko) ja riskipreemiosta (kassavirtoihin liittyvä epävarmuus).

Nyt kun riskivapaa korko laskee, kuten se on nyt laskenut historiallisen alas, luonnollisesti myös diskonttokorko laskee. Jos kaavassa mikään muu komponentti ei muutu, niin diskonttokoron laskiessa tulevien kassavirtojen diskontattu nykyarvo kasvaa. Eli toisinsanoen osakkeen, jonka arvo kaavalla halutaan laskea, arvo nousee. Tällä logiikalla matala korkotaso siis oikeuttaa korkeampiin arvostustasoihin.

Näinhän se teoriassa menee, mutta kannattaa huomata, että edellä mainittu päättely toimii vain jos kaavassa mikään muu kuin diskonttokorko ei muutu. Todellisessa elämässä näin ei ole, vaan diskonttokoron lisäksi myös kassavirtojen kasvuprosentti muuttuu, tarkemmin sanottuna laskee. Tämä johtuu siitä, että korkojen laskiessa myös inflaatio ja tulevaisuuden inflaatio-odotukset laskee, mikä laskee ihmisten ja yritysten kulutusta, joka se taas laskee yritysten tuloksia. Vastaavasti inflaation ollessa korkealla, yritykset tekevät parempaa tulosta mikä näkyy osakekursseissa parempana nimellistuottona (reaalituotto = nimellistuotto - inflaatio). Tästä syystä usein sanotaankin, että osakkeet ovat hyvä suoja inflaatiota vastaan. Jos siis on edelleen sitä mieltä, että osakkeet tarjoavat suojaa inflaatiota vastaan, tulisi olla myös sitä mieltä, että matala korkotaso ei oikeuta korkeita arvostustasoja. Toisinsanoen sijoittajat, jotka tällä hetkellä oikeuttavat korkeat arvostustasot matalalla korkotasolla, diskonttaavat reaaliset kassavirtaodotukset nykyarvoon nominaalilikorolla. Diskonttokoron alentaminen ilman, että alentaa kasvuodotuksia on epärationaalista. Se on seuraus, ei oikeutus, nykyisiin korkeisiin arvostustasoihin.

Fed malli ja tulevaisuuden tuotot

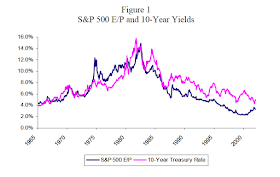

Eivätpä ne argumentit kuitenkaan siihen lopu. Edellä mainitun lisäksi osakemarkkinoiden arvostustasoa voidaan oikeuttaa vedoten osakeindeksin ja korkotason väliseen preemioon (ns. Fed malli) . Fed malli (Fed model) juontaa juurensa käyttäytymistieteellisestä rahoituksesta. Mallin idea on verratta USA:n valtion kymmenen vuoden bondin korkoa (Y) S&P 500 - indeksin tuottoprosenttiin (E/P), joka on siis käänteinen kyseisen indeksin P/E-luvulle. Mallin mukaan osakkeet ovat aliarvostettuja, kun S&P 500 -indeksin tuottoprosentti (E/P) on korkeampi kuin bondin korko (Y). Selittävänä tekijänä on näiden kahden tuottoprosentin ajautuminen pariteettiin eli sijoittajat siirtävät rahojaan paremmin tuottavaan S&P 500 - indeksiin, jolloin indeksin hintataso nousee. Kun pariteetti on saavutettu, osakkeiden arvostustaso on reilu. Vastaavasti jos indeksin E/P laskee alle bondikoron, osakkeet ovat aliarvostettuja.

Tämä malli on jo epäloogisuutta parhaimmillaan. Jotta voitaisiin olettaa että E/P = Y, tulisi kaikkien indeksin yhtiöiden jakaa 100% tuloksesta ulos sijoittajille. Todellisuudessa luku on keskimäärin n. 50%. Sen lisäksi malli olettaa, että kassavirtojen kasvuprosentti on 0 ja osakkeiden ja korkojen välinen riskipreemio on myöskin 0. Todellisuudessa osakkeiden tuoton tulee tietysti olla korkeampi, koska niihin sisältyvä riski on myös korkeampi.

Koska koko teoria on kaikessa älyttömyydessään täysin irrallaan todellisuudesta, joku varmasti kysyy miksi sille löytyy kannatusta. Selittävänä tekijänä on S&P 500 - indeksin E/P:n ja USA:n 10 vuoden valtionkoron data vuosilta 1965-2001, jolloin näiden kahden tekijän korrelaatio oli 0,81:

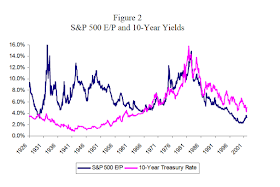

Laajemmassa kansainvälisessä mittakaavassa tarkasteltuna vastaavanlaista korrelaatiota esiintyi eräässä tutkimuksessa vain 2:lla markkinalla 20:stä (Lähde). Jopa USA:n markkinoilla korrelaatio putoaa 0,2:een, kun laajennetaan tarkasteltavaa ajanjaksoa aikavälille 1881-2002 (Lähde). Jopa lyhyemmälläkin aikavälillä (1926-2001) korrelaatio osoittautuu olemattomaksi:

Ja vaikka korrelaatiota jopa pitkilläkin aikaväleillä kyettäisiin osoittamaan, ei malli tarjoa juuri minkäänlaista ennustevoimaa osakemarkkinoiden tulevista tuotoista. Niilläkin aikaväleillä, jolloin jonkinlaista ennustevoimaa tulevista tuotoista on kyetty osoittamaan, on kyse ollut vain sattumasta (korkotuotto on poikkeuksellisesti ollut E/P:tä alempana samaan aikaan, kun S&P500 -indeksin P/E on ollut historiallisesti alhaalla). Ennustevoima onkin näissä tapauksissa löytynyt yksinomaan E/P-komponentista. Korkotasolla ei osakemarkkinoiden tuottojen ennustamisessa ole ollut mitään merkitystä (Lähde)

Vaikka USA:n keskuspankin (FED) nimi esiintyy Fed mallissa, ei keskupankki itse ole hyväksynyt mallin toimivuutta ja pitää mallia epärationaalisena (Lähde). Silti iso osa wall streetin toimijoista hyväksyttää nykyiset korkeat arvostustasot mallin avulla. Fedin kannanoton lisäksi törmäsin useisiin muihin hyviin artikkeleihin, joissa käsiteltiin matalaa korkotasoa ja sen merkitystä osakkeiden arvostustasolle. Suosittelen lukemaan:

Laajemmassa kansainvälisessä mittakaavassa tarkasteltuna vastaavanlaista korrelaatiota esiintyi eräässä tutkimuksessa vain 2:lla markkinalla 20:stä (Lähde). Jopa USA:n markkinoilla korrelaatio putoaa 0,2:een, kun laajennetaan tarkasteltavaa ajanjaksoa aikavälille 1881-2002 (Lähde). Jopa lyhyemmälläkin aikavälillä (1926-2001) korrelaatio osoittautuu olemattomaksi:

Ja vaikka korrelaatiota jopa pitkilläkin aikaväleillä kyettäisiin osoittamaan, ei malli tarjoa juuri minkäänlaista ennustevoimaa osakemarkkinoiden tulevista tuotoista. Niilläkin aikaväleillä, jolloin jonkinlaista ennustevoimaa tulevista tuotoista on kyetty osoittamaan, on kyse ollut vain sattumasta (korkotuotto on poikkeuksellisesti ollut E/P:tä alempana samaan aikaan, kun S&P500 -indeksin P/E on ollut historiallisesti alhaalla). Ennustevoima onkin näissä tapauksissa löytynyt yksinomaan E/P-komponentista. Korkotasolla ei osakemarkkinoiden tuottojen ennustamisessa ole ollut mitään merkitystä (Lähde)

Vaikka USA:n keskuspankin (FED) nimi esiintyy Fed mallissa, ei keskupankki itse ole hyväksynyt mallin toimivuutta ja pitää mallia epärationaalisena (Lähde). Silti iso osa wall streetin toimijoista hyväksyttää nykyiset korkeat arvostustasot mallin avulla. Fedin kannanoton lisäksi törmäsin useisiin muihin hyviin artikkeleihin, joissa käsiteltiin matalaa korkotasoa ja sen merkitystä osakkeiden arvostustasolle. Suosittelen lukemaan:

Entäs osinkotuottopreemio?

Vielä viimeinen asia, jolla osakkeiden korkeita arvostustasoja oikeutetaan on ns. osinkotuottopreemio eli indeksin osinkotuoton ja korkotuoton välinen ero. Sijoittamalla rahat indeksiä seuraavaan tuotto-osuudelliseen (osingot ulos maksavaan) rahastoon ja samassa suhteessa myymällä indeksifutuuria lyhyeksi, saadaan kokonaistuotoksi indeksin tarjoama osinkotuotto (miinus kulut ja verot), meni indeksi sitten mihin suuntaan tahansa. Ajatus on tietysti kaunis, mutta ainakin oman tutkimuksen perusteella mitään osinkotuottopreemiota ei tällä hetkellä ole olemassa. Tarkastin asian useasta lähteestä, ja tällä hetkellä esimerkiksi S&P 500 - indeksin vuotuinen osinkotuotto on 2-2,1 %:n välillä. Vastaavasti USA:n 10 vuoden valtionlainan korko on tällä hetkellä 2,25 %.

En siis tiedä mihin ajatus osinkotuottopreemion olemassa olosta tällä hetkellä perustuu. Kuitenkin vaikka tällainen preemio joissain indekseissä esiintyisi, on korolla ja osingolla suuri ero. Korkotuotto on nimittäin (lähes) varma, kun taas osinkotuotto on huomattavasti epävarmempi. Sen lisäksi suhtaudun hyvin epäileväisesti tällaiseen arbitraasimahdollisuuteen. Jos olisi mahdollista saavuttaa riskitöntä korkoa suurempi korko ilman riskiä (lue lause uudestaan ja mieti sen älyttömyyttä), niin miksei sitten ole olemassa rahastoa joka näin tekee? Luulenpa, että arbitraasi hukkuu lyhyeksi myynnin kuluihin, osinkojen veroihin ja ennenkaikkea siihen, että osakemarkkinoiden hintamuutos ei ole lineaarista. Diskreetti hintakäytös johtaa siihen, että shorttiposition arvo korreloi täysin päinvastaisesti (korrelaatio -1) kohde-etuuden arvoa vastaan vain lyhyillä aikaväleillä (muutamia päiviä). Kun puhutaan kuukausista tai jopa vuosista, on shorttiposition korrelaatio kohde-etuuteen nähden suurempi kuin -1. Toisinsanoen indeksi voi nousta 8%, mutta shorttiposition arvo laskee 10%. Voi olla, että on jokin tapa toteuttaa -1:n korrelaatio, mutta se saattaa kuluiltaan muodostua kalliiksi. Itse en ainakaan keksinyt tehokasta tapaa toteuttaa pitkäaikaista shorttipositiota -1:n korrelaatiolla, joten odotan mielenkiinnolla jos jollain lukijalla on antaa tähän parempaa vastausta.

Yhteenveto

- Osakemarkkinat ovat historiallisesti korkeasti arvostettuja usealla eri mittarilla.

- Diskonttokoron aleneminen ei oikeuta korkeita arvostustasoja, koska diskonttokoron aletessa myös tulevien kassavirtojen kasvuodotusta tulee alentaa. Inflaatio nimittäin alenee korkotason mukana.

- Osakeindeksin tuottoprosentin (E/P) ja korkotason välinen preemio ei oikeuta korkeita arvostustasoja, vaan on pikemminkin syy pitkään jatkuneisiin korkeisiin arvostustasoihin. Fed - malli on kumottu useiden taloustieteilijöiden ja jopa FED:in itsensä toimesta. Myöskään riittävää kansainvälistä näyttöä riittävän pitkillä aikasarjoilla ei ole olemassa mallin tueksi.

- Osinkotuottopreemio on teoriassa mahdollinen selittävä tekijä, mutta arbitraasitilanteen käytännön hyödyntäminen tehokkaasti jää epäselväksi. Osakkeen epälineaarinen hintamuutos, kulut ja verot aiheuttavat sen, että shorttiposition korrelaatio kohde-etuuteen on pitkällä aikavälillä suurempi kuin -1. Sen lisäksi osinkotuottopreemio on tällä hetkellä riskittömän koron hyväksi ainakin S&P 500 - indeksin osalta. Indeksin osinkotuotto kun jää korkotuottoa pienemmäksi.

Jotta osakemarkkinoiden nousu voi jatkua entiseen malliin, tulee tapahtua asioita, joita ei ole koskaan ennen tapahtunut. Ensinnäkin tulisi esiintyä tervettä inflaatiota, joka kääntää yritysten kassavirrat kasvuun. Nykyisillä matalilla koroilla sellaista on vaikea odottaa. Lähellä nollaa olevat korot itseasiassa kannustavat kotitalouksia säästämään enemmän, sillä matalien korkojen takia säästetty summa kasvaa hitaammin. Tämä jarruttaa inflaatiota. Edes empiiriset tutkimukset eivät osoita, että matalilla koroilla olisi inflatorisia vaikutuksia (hyvänä esimerkkinä Japani).

Toisekseen sijoittajien ns. margin velan (margin debt) tulisi pienetä hallitusti, vaikuttamatta nykyisiin kursseihin negatiivisesti. Margin debt on tällä hetkellä historiallisesti korkeammalla tasolla kuin koskaan ennen (Lähde), mikä aiheuttaa suurta myyntipotentiaaliosakemarkkinoille. Sen lisäksi uudenlaisten sijoitusinstrumenttien (kuten volatiliteettia shorttaavat sijoitustuotteet) mukaantulo lisää markkinoiden epästabiliteettiä (näistä lisää seuraavissa kirjoituksissa).

En tällä kirjoituksella ennusta pörssiromahdusta, mutta pidän nousua silti erittäin epätodennäköisenä. Arvostustasothan voivat aivan hyvin korjaantua myös rauhallisesti tai inflaatio ja yritysten tulokset voivat yllättäen myös kääntyä nousuun. Järjen käyttö on kuitenkin sallittua: Nykyisiä arvostustasoja ei voi perustella oikeastaan yhtään millään. Koska pörssikursseja ohjaa ihmisten psykologia, voi arvostustasot tietysti edelleen nousta. Näinä aikoina pitäisin kuitenkin käteisen roolin isona.

Erittäin mielenkiintoinen ja ajatuksia herättävä kirjoitus.

VastaaPoistaKoska tulevaisuuden tuotto on osingot ± arvostustason muutos, pidän korkotason ja osinkotuoton vertaamista jossain määrin hyväksyttävänä. Historiallisesti näin korkeat arvostustasot ovat nimittäin tarkoittaneet sitä, että keskimäärin yli 100% tulevasta tuotosta on tullut osingoista (kuva), jos oletetaan arvostustason palautuvan keskiarvoonsa, niin kuin sen voisi olettaa keskimäärin tekevän. Ongelmana tässä on tietenkin se, että varsinkin USA:ssa osingonjaon sijaan ostetaan omia osakkeita yhä enemmän.

En silti usko Fedin mallin kertovan mistään muusta kuin korkeintaan siitä, että ovatko osakkeet kalliita suhteessa korkoihin. Esimerkiksi it-kuplan aikaan USA:n valtiolainan koron ylittäessä S&P 500:n earnings yieldin olisi voinut päätellä osakkeiden olevan liian kalliita suhteessa korkoihin.

En itse myöskään hyväksy matalia korkoja selitykseksi korkeille arvostuksille, joten sijoitan maihin joissa arvostukset ovat matalalla (ja yleensä korot korkealla). Käytän juuri mainitsemaasi Shillerin P/E:tä. Vanguardilla on muuten yksi hyvä tutkimus, jossa tutkitaan juuri Fedin mallin sekä Shillerin P/E:n toimivuutta (sivu 7).

Olen kuitenkin skeptinen mkt cap/gdp:n käytöstä, sillä se tuskin toimii samoilla arvoilla eri markkinoilla ja aiemmat arvot saa tietää vasta jälkikäteen. Esimerkiksi sen arvo Venäjällä on 20, mutta kertooko se -70 % alennusmyynnistä suhteessa historiaan tai -80 % alennusmyynnistä USA:n arvostukseen? Uskon indikaattorin toimivan (tai toimineen) vain siksi, että toisena muuttujana on hinta. Uskon vaikka esimerkiksi hinnan suhteen viimeisen kymmenen vuoden keskimääräiseen hintaan toimivan suunnilleen yhtä hyvin kuin kyseisen indikaattorin.

Kiitos kommentista!

PoistaOlisi mielenkiintoista nähdä, miten tuo jakauma (linkkaamasi kuva) tulee muuttumaan jos takaisin ostoja suositaan jatkossakin yhtä paljon, jos edes muuttuu.

Unohdinkin mainita tuosta minkä sanoitkin, että Fed malli kuvastaa onko osakkeet yliarvostettuja/aliarvostettuja suhteessa korkoihin. Totuushan on, että osakkeet ovat korkoihin nähden aliarvostettuja, mutta se ei paljon lohduta koska bondit on tällä hetkellä arvostettu niin pilviin.

Itse olen myös alkanut suunnata katseita pois perinteisistä sijoituskohteista (eurooppa ja USA). Haluan kuitenkin todella perehtyä markkinaan ennen sinne sijoittamista. Pelkkä shillerin P/E ei minulle riitä. Kiitos vanguardin linkistä. Täytyypä tutustua!

Saatat olla oikeilla jäljillä tuosta mkt cap/gdp mittarin käytöstä. Ehkä sillä on sama arvo kuin pelkällä historiallisella hintadatalla. Noloa myöntää, mutta olen nostanut sen esille pelkästään auktoriteettiin Warren Buffetiin vedoten, joka pitää kyseistä mittaria hyvänä. Täytyypä perehtyä lisää tuohon indikaattoriin.

Hienoa pohdiskelua sekä kirjoituksessa että kommentissa.

VastaaPoistaFED mallista: Korkotason pitäisi mielestäni vaikuttaa osakkeiden arvostukseen, koska matalalla korolla rahoituskustannukset tippuvat ja mahdollistavat sitä kautta paremmat tulokset ja mahdollisuuden maksaa suurempi osuus tuloksesta osakkeen omistajille. Erityisesti pääomavaltaisten toimialojen toiminta pitäisi helpottua ja sellaiset yhtiöt jotka ei korkeammilla koroilla onnistu tekemään positiivista tulosta pystyvät positiiviseen tulokseen mahdollisesti matalilla koroilla.

Osakkeiden tarjoama suoja inflaatiota vastaan ei ole yksi selitteistä. Osa yhtiöistä pystyy nostamaan hintojaan ja tekemään parempaa tulosta, osalla taas ei ole hinnoitteluvoimaa ja niiden tulos laskee. Yleensä inflaation kiihtyessä yhtiöiden kustannukset lähtevät nousuun. Ne nousevat ensin materiaalikustannusten kautta sitten korko kustannusten ja palkkojen kautta. Hyvät yirtykset pystyvät pitämään kustannuksia kurissa ja ottamaann välissä voittoa. Osa taas ei pysty.

Olen sitä mieltä, että nykyinen tilanne on yrityksille hyväksi. Palkat ja kustannukset eivät nouse kovin ripeään ja rahoituskustnnukset alhaalla. Kun inflaatio lähtee laukalle tilanne huononee. FED mallissa on tietty järki.Koron lasku on nannaa pörssille, kustannukset laskee. Pörssi taas sitten lähtee laskuun, kun ruuvi kiristyy tarpeeksi ja rahoitus kustannukset nousevat riittävän suuriksi ja jollain sektorilla palkat.

Arvostukset ovat korkealla kyllä. Samaten se laskee tulevaisuuden tuotto-odotuksia kyllä. Kysymys on mikä on sijoittajan hyväksymä ja haluama tuotto? Jos se on 5% sen voi saadaa jossain tapauksissa korkotuotolla ja siinä tapauksessa se laskee kiinnostusta osakkeisiin mitä useasmmasta kohteesta se on saatavissa ja laskee edelleen arvostusta.

Tällä hetkellä 5% tuottoa voi olla odotettavissa osakkeista ja muutamista korkotuotteista (High yield ja kehittyvien markkinoiden korot). Tämä johtaa, että isompi massa kiinnostunut osakkeista ja nostaa arvostustasoa. Kun korot kipuavat ja sitä saa useammista tuottoista alkaa osakkeiden kiinnostus hiipua ja arvostus laskea.

Osakkeen hinta, arvo ja tuotto ovat eri asioita. Arvostuksen voi laskea usealla eri tavalla ja usealle eri ajanjaksolle. Esimerkkinä samalla diskonttokorolla osakkelle saa eri arvon eri sijoitusajoilla. Tuottona voi pitää osinkotuottoa tai osinkotuottoa ja arvonnousua tai pelkästään arvonnousua.

Sitten olemme kysymyksessä kannattako ostaa nykyisellä arvostus tasolla vai odotella palautumista normaaliin? Vastaus on tiedä, koska en tiedä koska se palautuminen tapahtuu. Siihen mennessä voi ehtiä saada monet osingot ja ostaa ja myydä hyvällä tuotolla osakkeet moneen kertaan. Edellen esimerkkinä S&P 500 indeksissä on suurella painolla monta osaketta varsin alhaisella arvostuksella suhteessa tuloseen ja kassavirtaan ja edelleen verratuna historialliseen kurssiin ja arvostukseen. Esimerkkinä IBM, Apple ja Wells Fargo. Sattumalta nämä kaikki löytyy Berkshire Hathawayn salkusta, jonka käteisvarat on historiallisesti korkealla tasolla.

Mitäkö täastä sitten pitäisi tehdä johtopäätös? Arvostukset on korkealla, mutta pörssi voi tuottaa, kannatta varmasti varata paukkuja alemmmille arvostus tasoille tai sijoittaa alhaisemmin arvostettuihin kohteisiin tai korkoihin. Tämä ei tarkoita ettekö pörssistä voisi saada esimerkkinä seuraavana vuonna hyviä tuottoja.

Kiitos kommentista!

PoistaRahoituskustannuksista samaa mieltä. Tosin matala korko saattaa myöhemmin kostautua, sillä toisaiseksi matala korkotaso kannustaa yrityksiä keskimääräistä kovempaan lainanottoon. Jos jostain syystä korkoja alettaisiin rajusti nostaa (en kyllä heti keksi miksi näin tehtäisiin ilman hyvää syytä), niin se tietysti kostautuisi kahta kovemmin. Toki velkasyklin täytyy jossain vaiheessa kääntyä ja konkurssiaallon tulla. En usko, että siltä vältytään vaikka mitä poliittisia päätöksiä tehtäisiin.

Mielenkiintoinen huomio tuo rahan siirtyminen yhä riskisimpiin lainoihin. Itseäni huvittaa miten esimerkiksi noista mainitsemistasi high yield bondeista saa tällä hetkellä 5 % korkoa, kun niiden default-rate on tällä hetkellä lähes samoissa lukemissa. Tämä tarkoittaa siis sitä, että näihin lainoihin sijoittavat ovat valmiita hyväksymään tänään tehtävälle sijoitukselle käytännössä 0 %:n tuoton, mutta huomattavalla riskillä. Itse olen vastikään tehnyt pienen spekulatiivisen sijoituksen sijoittamalla high yield bondeja shorttaavaan etf:ään. Tulen vielä myöhemmin avaamaan lisää ajatuksiani tästä.

Ehdottomasti yksittäiset osakkeet (kuten vaikkapa IBM johon itsekin olen sijoittanut) tarjoaa hyvää arvoa tällä hetkellä. Small-cap yhtiöissä on iso liuta sellaisia joihin mielellään sijoittaisin ja olenkin sijoittanut. Koska kuitenkin yleinen markkinatilanne on mitä on, niin pidän käteisen korkealla. Mahdollinen korjausliike kun usein vie myös alihinnoitellutkin osakkeet mukanaan. Mielenkiintoisena sivuhuomiona olen huomannut, että usein small-cap yhtiöiden kohdalla tapahtuu suurempia ylilyöntejä Trump - ja Brexit tyylisinä päivinä. Erästäkin viinintuottajaa sai 7% kurssilaskusta Trumpin voittopäivänä, ja kurssi palautui 15 minuutissa takaisin. Ehkäpä osa hedge-rahastoista on jo aloittanut osakkeiden keventämisen näistä pienemmistä yhtiöistä. Tai sitten vain piensijoittajat panikoivat.

Täysin samaa mieltä. Arvostustasot jättävät vähän tilaa arvonnousulle. Shillerin PE ounastelee näillä arvostustasoilla jo laskua. En myöskään usko ohjauskorkojen pysyvän tällä tasolla loputtomiin. Kun ohjauskorkorot nousevat, tullaan korjausliike uskoakseni näkemään. Koska se tapahtuu? Heti, kun uskallusta riittää. Toivottavasti pian.

VastaaPoista